مبدأ قضائي للإدارية العليا

العبرة بالزمام.. سبب إعفاء الأراضي داخل القرى من ضريبة التصرفات العقارية

رسخت المحكمة الإدارية العليا مبدًأ قانونيًا وقضائيًا مهمًا، وهو عدم جواز فرض ضريبة التصرفات العقارية على الأراضي الموجودة داخل زمام القرى، حتى ولو كانت تقع داخل المدينة، طالما ثبت من الشهادات الرسمية الصادرة من مصلحة الشهر العقاري والتوثيق "مأمورية السجل العيني"، وجودها داخل زمام القرية.

وحكمت المحكمة الإدارية العليا بإعفاء الأراضي داخل زمام القرى من ضريبة التصرفات العقارية وإلغاء قرار مصلحة الضرائب بربط الضريبة، وذلك في الحكم رقم 10202 لسنة 63 ق. عليا، الذي أصدرته الدائرة الحادية عشرة موضوع، برئاسة المستشار أحمد محمد صالح الشاذلي، بتاريخ 28 أغسطس 2021، في الطعن المقام من وزير المالية بصفته، ورئيس مصلحة الضرائب بصفته، ووكيل وزارة المالية ببني سويف بصفته، على الدعوى رقم 5682 لسنة 3 ق، الصادر من محكمة القضاء الإداري ببني سويف الدائرة الأولى.

وكان الحكم في الدعوى رقم 5682 لسنة 3 ق، قضى بقبول الدعوى شكلا وفي الموضوع بإلغاء قرار مصلحة الضرائب المصرية بربط التصرفات العقارية على المدعي عن قطعة الأرض المبيعة بتاريخ 13/1/2015 الكائنة بالقطع 53، 54 بحوض الجزيرة نمرة 3 قسم أول زمام ناحية قرية أبو سليم مركز بني سويف، وما يترتب على ذلك من آثار أخصها براءة ذمته من مبلغ المطالبة ومقداره (132556) جنيهًا، وألزمت الجهة الإدارية المصروفات.

وقالت المحكمة الإدارية العليا في أسباب حكمها، إن محكمة القضاء الإداري ببني سويف شيدت بنيان حكمها المطعون فيه تأسيسًا على أن الأرض محل التداعي تقع داخل زمام قرية أبو سليم مركز بني سويف - وفقًا لما هو ثابت بالمستندات المقدمة من المدعي - فمن ثم فإن هذه الأرض تعد مستثناة من الخضوع لضريبة التصرفات العقارية سواء كان التصرف عليها مشهرًا أو غير مشهر، الأمر الذي يكون معه قرار الجهة الإدارية المطعون فيه بإخضاع هذا التصرف لضريبة التصرفات العقارية قد صدر بالمخالفة لأحكام القانون.

وأضافت أن المادة (42) من قانون الضريبة على الدخل الصادر بالقانون رقم (91) لسنة 2005 وتعديلاته تنص على أن تفرض ضريبة بسعر (2.5%) وبغير أي تخفيض على إجمالي قيمة التصرف في العقارات المبنية أو الأراضي للبناء عليها، عدا القرى، سواء انصب التصرف عليها بحالتها أو بعد إقامة منشآت عليها وسواء كان هذا التصرف شاملاً العقار كله أو جزءًا منه أو وحدة سكنية منه أو غير ذلك وسواء كانت المنشآت مقامة على أرض مملوكة للممول أو للغير، وسواء كانت عقود هذه التصرفات مشهرة أو غير مشهرة.

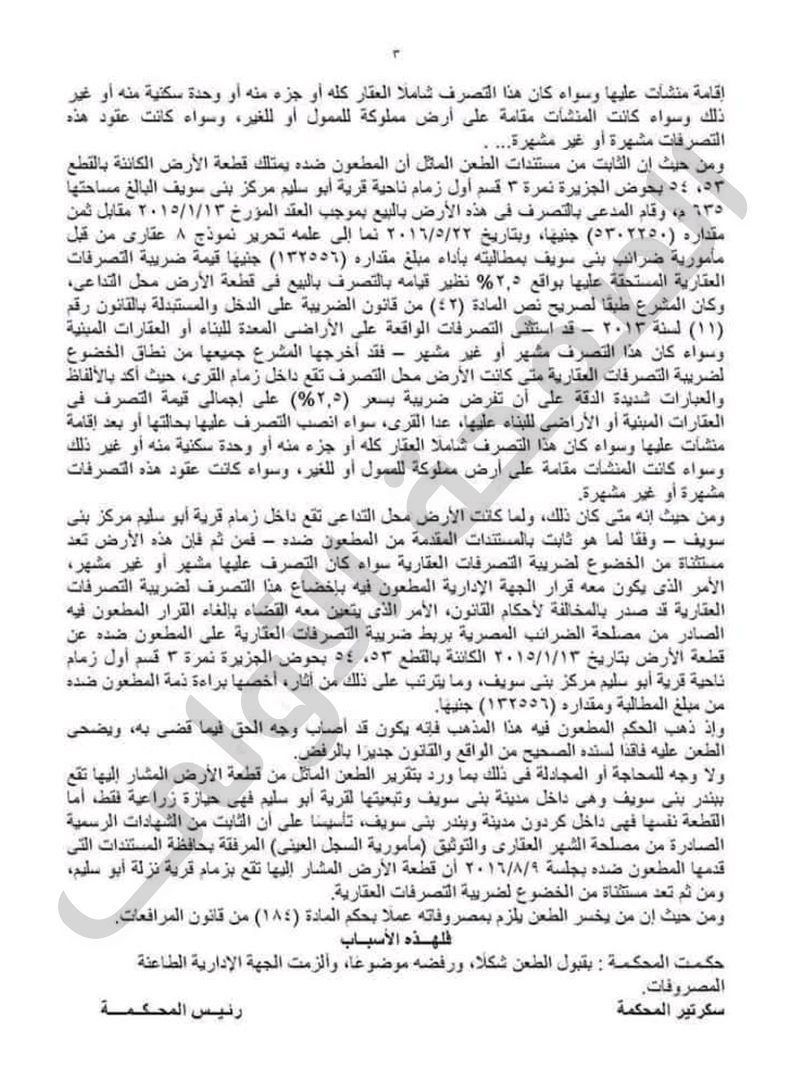

ولفتت المحكمة الإدارية العليا إلى أنه ثبت من مستندات الطعن الماثل أن المطعون ضده يمتلك قطعة الأرض المذكورة، وقام المدعي بالتصرف فيها بالبيع بموجب العقد المؤرخ 13/1/2015 مقابل ثمن مقداره (5302250) جنيهًا، وبتاريخ 22/5/2016 نما إلى علمه تحرير نموذج 8 عقاري من قبل مأمورية ضرائب بني سويف بمطالبته بأداء مبلغ مقداره (132556) جنيهًا قيمة ضريبة التصرفات العقارية المستحقة عليها بواقع 2.5% نظير قيامه بالتصرف بالبيع في قطعة الأرض.

الضريبة على الدخل

وكان المشرع طبقًا لصريح نص المادة (42) من قانون الضريبة على الدخل والمستبدلة بالقانون رقم (11) لسنة 2013 قد استثنى التصرفات الواقعة على الأراضي المعدة للبناء أو العقارات المبنية وسواء كان هذا التصرف مشهرًا أو غير مشهر - فقد أخرجها المشرع جميعها من نطاق الخضوع لضريبة التصرفات العقارية متى كانت الأرض محل التصرف تقع داخل زمام القرى، حيث أكد بالألفاظ والعبارات شديدة الدقة على أن تفرض ضريبة بسعر (2.5%) على إجمالي قيمة التصرف في العقارات المبنية أو الأراضي للبناء عليها، عدا القرى، سواء انصب التصرف عليها بحالتها أو بعد إقامة منشآت عليها وسواء كان هذا التصرف شاملاً العقار كله أو جزءًا منه أو وحدة سكنية منه أو غير ذلك وسواء كانت المنشآت مقامة على أرض مملوكة للممول أو للغير، وسواء كانت عقود هذه التصرفات مشهرة أو غير مشهرة.

بذلك يكون قرار الجهة الإدارية المطعون فيه بإخضاع هذا التصرف لضريبة التصرفات العقارية، قد صدر بالمخالفة لأحكام القانون، الأمر الذي يتعين معه القضاء بإلغاء القرار المطعون فيه الصادر من مصلحة الضرائب المصرية بربط ضريبة التصرفات العقارية على المطعون ضده عن قطعة الأرض، وما يترتب على ذلك من آثار، أخصها براءة ذمة المطعون ضده من مبلغ المطالبة ومقداره (132556) جنيهًا.

وإذ ذهب الحكم المطعون فيه هذا المذهب فإنه يكون قد أصاب وجه الحق فيما قضى به، ويكون الطعن عليه فاقدًا لسنده الصحيح من الواقع والقانون جديرًا بالرفض، ولا وجه للمجادلة في ذلك بما ورد بتقرير الطعن الماثل من أن قطعة الأرض المشار إليها تقع ببندر بني سويف وهي داخل مدينة بني سويف وتبعيتها لقرية أبو سليم فهي حيازة زراعية فقط، أما القطعة نفسها فهي داخل كردون مدينة وبندر بني سويف، تأسيسًا على أن الثابت من الشهادات الرسمية الصادرة من مصلحة الشهر العقاري والتوثيق (مأمورية السجل العيني) المرفقة بحافظة المستندات التي قدمها المطعون ضده بجلسة 9/8/2016 أن قطعة الأرض المشار إليها تقع بزمام قرية نزلة أبو سليم، ومن ثم تعد مستثناة من الخضوع لضريبة التصرفات العقارية.

فلهذه الأسباب، حكمت المحكمة: بقبول الطعن شكلاً، ورفضه موضوعًا، وألزمت الجهة الإدارية الطاعنة المصروفات.